近年、海外の投資家が日本の不動産を所有するケースが増えています。不動産投資の対象は賃貸オフィス、店舗、宿泊施設、一般住宅など様々であり、借りたい賃貸物件のオーナーが外国人ということはけして珍しくありません。そこで、注意したいのは、海外に住む外国人オーナーから賃貸物件を借りてその賃貸料を支払う際には、テナント側が源泉徴収しなければならないという場合がある点です。では、どの様なケースで源泉徴収が必要になるのでしょうか?必要か否かの判別にあたって様々なケースが考えられますが、ここでは分かりやすく一般的な例を取り上げてみました。

不動産の賃料に対する源泉徴収とは?

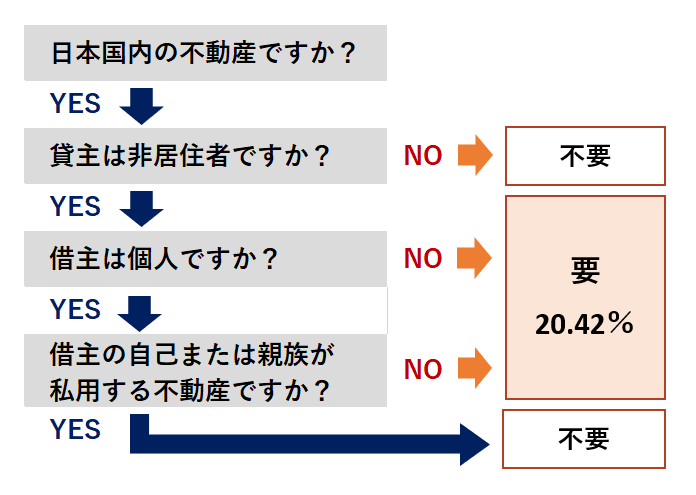

不動産の賃料に対する源泉徴収とは、「非居住者」が所有する不動産を賃貸する場合において、借り手側が賃貸料にかかる税金を支払うことです。非居住者が日本国内で納税する代わりに貸借人が源泉徴収して納付する、という形態になっています。貸借人はオーナーに賃貸料を払う際に賃貸料の20.42%となる「所得税及び復興特別所得税」を税務署に納付します。

物件の賃貸で源泉徴収が必要な場合とは?

賃貸物件を借りるにあたり、貸借人が源泉徴収しなければならないケースは、物件オーナーが非居住者である場合です。非居住者とは、日本国内に住所が無い、或いは、現在まで1年以上継続して日本に住んでいない個人(・法人)を指します。例えば、海外にいる外国人投資家や、海外赴任で国外に1年以上滞在している日本人が非居住者に該当します。外国法人もここで言う非居住者に含まれます。

加えて、以下のように「貸借人が個人か法人か」と「物件の使用目的」が、源泉徴収の必要の有無に関わってきます。物件オーナーが非居住者であっても、条件によっては源泉徴収が不要になります。

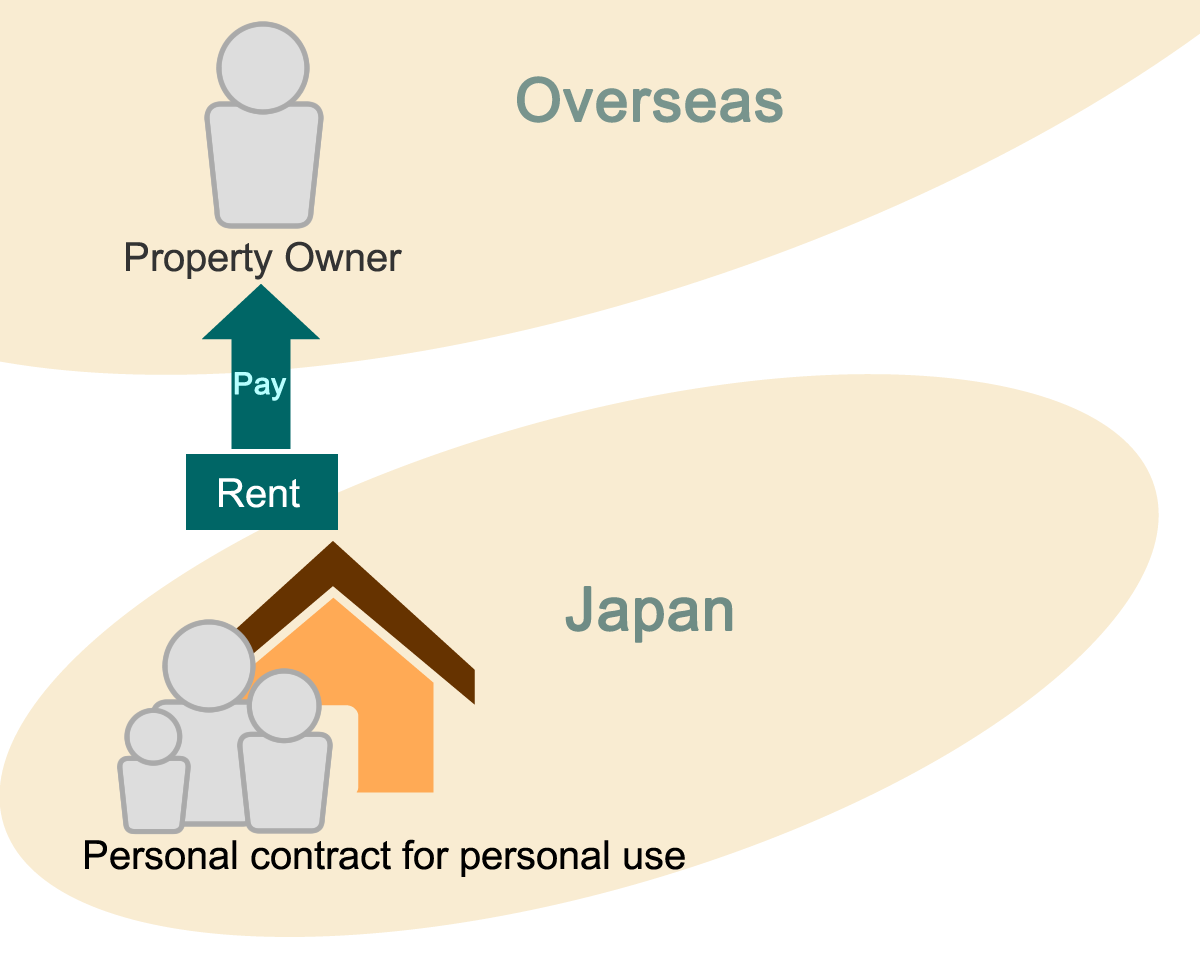

個人が「私的利用」で借りる場合、源泉徴収は不要です。

借り手が個人で賃貸し、その賃貸の目的で私用なら源泉徴収は必要ありません。私的目的とは、自己や家族が生活するために住宅を借りることです。家賃は源泉徴収をせず、家主にそのまま支払うことになります。

例:海外にいる外国人オーナーに、家族で住んでいる家の家賃を支払う流れ

個人が「事業用」で借りる場合、源泉徴収は必要になります。

個人が賃貸オフィス、店舗等を借りる場合、源泉徴収しなければなりません。事務所として借りる住宅や、商用車の駐車場も対象になります。貸借人は賃貸料から納税額を算出して源泉徴収し、所轄の税務署に支払います。物件オーナーには賃貸料から税額を差し引いた額を支払います。

例:海外にいる外国人オーナーに、個人事務所の家賃を支払う流れ

事務所兼住居の場合、事務所部分の利用に対して源泉徴収の義務が発生する点に注意が必要です。どこまでを事務所とするかは不動産の賃貸契約を結ぶ際に定めます。借主は賃貸契約書に記載された事務所の比率に従って賃貸料にかかる税額を算出し、納付することになります。

法人が借りる場合、使用目的に関わらず源泉徴収は必要です。

非居住者の不動産を借りる貸借人が法人の場合は、事業用・私用のいずれの目的でも源泉徴収することになっています。例えば、社員が住む住宅を借りるにあたっては、源泉徴収は必要です。

例:海外にいる外国人オーナーに、社員の住まいの住宅・事務所の家賃を支払う流れ

法人・個人の源泉徴収が免除・軽減されるケースについて

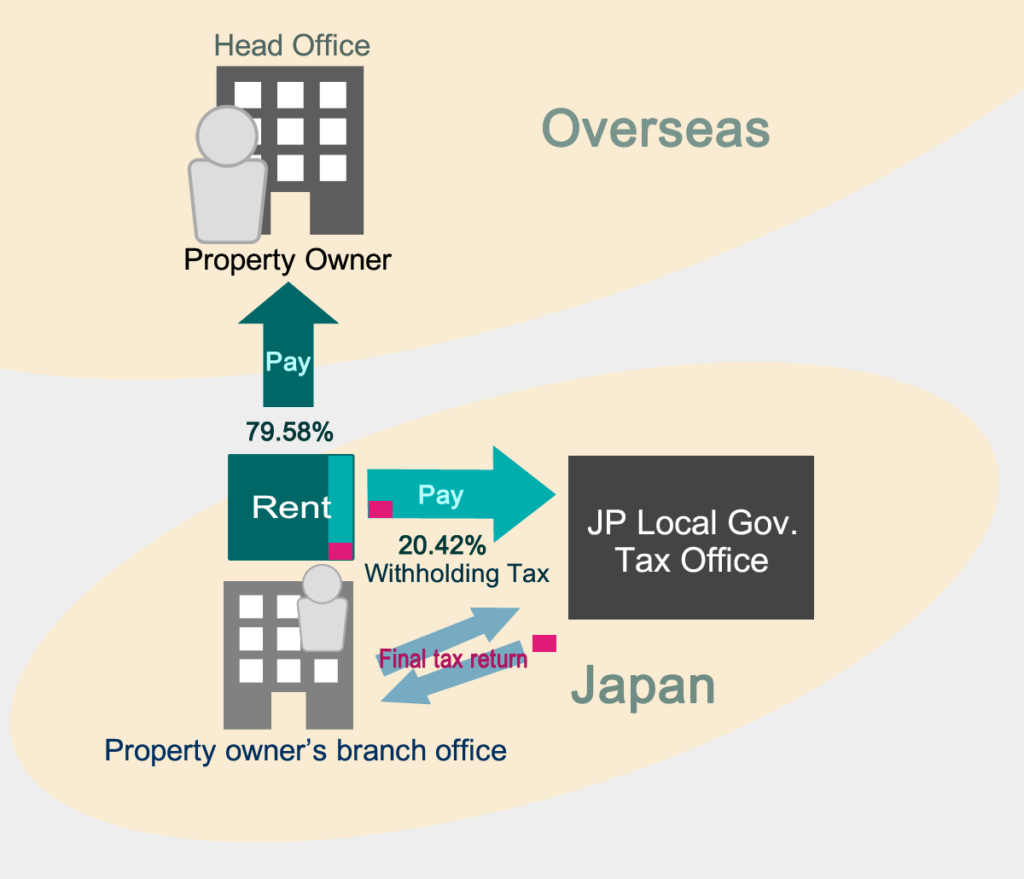

不動産オーナーが非居住者で、事業使用を目的に賃貸するという場合であっても、源泉徴収が免除・軽減されるケースがあります。それは、非居住者である不動産オーナーが日本国内で開業/法人を設立し、恒久的施設(Permanent Establishment: PE)を有して事業を行っている場合です。恒久的施設の定義は国ごとに異なりますが、例えば、工場、支店、倉庫等が対象と考えられます。これら恒久的施設に関連した使用料なら、一部の支払いについては源泉徴収の免除を受けられることがあります。ただし、不動産オーナーが源泉徴収免除証明書の交付を所轄の税務署から受け、貸借人に提出していることが条件です。貸借人による納付があった以後、源泉徴収された税額は恒久的施設が確定申告・法人税申告を行う段階で精算されます。

例:日本に支店を設立している外国法人に、その支店の営業代理店(貸借人)が施設使用料を支払う際の源泉徴収の流れ

尚、日本と「租税条約」を締結している国に住んでいる非居住者は、源泉徴収税が軽減又は免除されることがあります。この免除又は軽減を受けようとする場合には、支払日の前日までに「租税条約届出書」や所定の申請書を支払い人(=貸借人)経由で所轄の税務署に提出することが求められます。

いずれのケースもオーナーが居住する国や不動産の種類・用途、賃貸形態といった様々な条件によって源泉徴収の取り扱いは変わってきます。正しい判断をするためには、税務専門家に相談して確認することをお勧めします。

源泉徴収税の支払い方法

源泉徴収する「所得税及び復興特別所得税」は、賃貸料の20.42%です。

例えば、家賃100万円の事務所を借りた場合、

100万円x税率20.42% = 204,200円が算出税額となり、

貸主に払う家賃は100万円 – 204,200円 = 795,800円

所轄税務署への納付額は204,200円

となります。

NOTE: 事業利用の不動産賃貸では消費税がかかりますが、ここでは分かりやすくするため、家賃の計算式に含めていません。

非居住者等に対して、国内において支払った不動産の賃借料から源泉徴収した所得税及び復興特別所得税は、原則として賃貸料を支払った月の翌月10日までに納めることになっています。指定された記載要領*に従って、所轄の税務署で又はオンラインで支払います。金融機関、最寄りのコンビニでも納付は可能です。

*所得税徴収高計算書(納付書)は税務署で入手できます。

番外:非居住者が不動産を売却したときの源泉徴収は?

賃貸の場合と同様に、非居住者が日本で所有する不動産を売却するに際して買い手側に源泉徴収の義務が生じます。不動産の購入者は売買代金の10.21%(所得税・復興特別所得税)の税率で源泉徴収し、所轄の税務署に支払わなければなりません。ただし、売買代金が1億円以下で買い手の購入目的が自己又はその親族の居住用の場合は不要となります。

関連情報

国税庁サイトより:

源泉所得税の納付書兼所得税徴収高計算書の様式について(事務運営指針)https://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/00.htm

非居住者・外国法人の所得についての所得税徴収高計算書の様式及び記載要領https://www.nta.go.jp/law/jimu-unei/shotoku/gensen/080623/pdf/05.pdf

租税条約締結国一覧表https://www.nta.go.jp/about/introduction/torikumi/report/2003/japanese/tab/tab31.htm

相続・不動産のことならお気軽にご相談ください。

物件内見動画