役員・社員の家賃を会社が負担する場合、家賃の支給のしかたによっては給与に係る税金が変わってきます。家賃が住宅手当として給与で支給されると、給与額に手当が加算されることで課税対象が増えてしまいます。しかし、会社が住宅を借りて社宅として役員・社員に住まわせる場合は、諸条件を満たすことで給与として課税されません。諸条件とは物件の大きさ(240㎡)、設備の豪華さ等であり、役員の給与に対する課税に関わってきます。

会社が家賃を負担する場合の支払い形態とは?

役員・社員が住む住宅の家賃を会社が負担するにあたっては、以下の3通りのパターンがあります。ここで知っておきたいのは、どの形態で家賃を負担するかで課税の範囲が変わってくる点です。

家賃を負担する場合の3形態とは;

1.家賃を住宅手当として給与で支給

2.社宅を無償で貸与

3.社宅を有償で貸与

家賃を住宅手当として給与で支給

社員が自分で借りている家の家賃を、会社が住宅手当として給与で支給する形態です。

例えば、社員A氏が家賃20万円の住宅を自分で借りていて、その内の5万円を住宅手当として給与で支給するとします。この場合、A氏の給与には手当5万円が加算されるので給与課税の対象が増えます。給与額をベースに算出される社会保険料も増えるという点で、会社・社員の双方にデメリットが生じます。

社宅を無償で貸与

会社が住宅を社宅として用意し、役員・社員に無償で貸与する形態です。この場合、手当での支給はないものの、「賃貸料相当額」が給与として課税されます。例えば、社員A氏が家賃を支払うことなく社宅に住んでいるとしても、A氏には「賃貸料相当額」が給与として課税されます。

社宅を有償で貸与

会社が住宅を社宅として用意し、役員・社員を住まわせて家賃を受け取る形態です。この場合、1か月当たり一定額の家賃=「賃貸料相当額」以上を会社が受け取っていれば給与として課税されません。例えば、会社が家賃30万円の住宅を社宅として借り、社員A氏に住まわせて家賃10万円を受け取っているとします。この場合、10万円が「賃貸料相当額」を超えているのなら、A氏の給与には「賃貸料相当額」の課税はかかりません。

「賃貸料相当額」の計算方法

賃貸料相当額の計算方法は、対象別・諸条件によって異なる計算式が用意されています。具体的には以下に続く「賃貸料相当額の計算(A)」と「賃貸料相当額の計算(B)」です。いずれの場合も、賃貸料相当額を計算するにあたっては固定資産税の課税標準額などを確認して算出します。

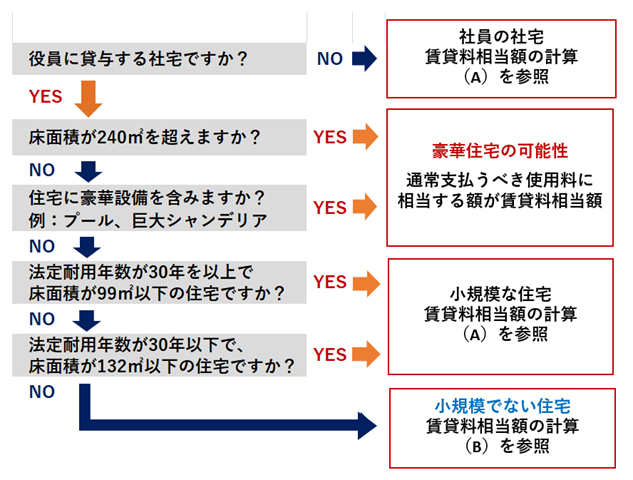

注意すべきは役員と社員で計算方法が異なる点です。社員(使用人・従業員)への貸与は(A)のみで判定しますが、役員の場合はやや複雑になっており、社宅が小規模か否を基準に条件が設けられ、(A)か(B)等で判定します。

賃貸料相当額の計算(A)

(対象)

・社員に貸与する社宅

・役員に貸与する社宅が「小規模な住宅」である場合

| 賃貸料相当額は (1)から(3)の合計額となります。 (1) (その年度の建物の固定資産税の課税標準額)×0.2% (2) 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル)) (3) (その年度の敷地の固定資産税の課税標準額)×0.22% |

判定のしかた

会社が社員に社宅を、又は、役員に小規模住宅を貸与しており、(1)+(2)+(3)の合計額を超えた額を家賃として会社が受け取っている場合、給与として課税されません。

例えば、賃貸料相当額が1万円であり、社員A氏が家賃12,000円を払っている場合、1万円を超えているので給与として課税されません。社員A氏が家賃3,000円を支払っている場合は、1万円 – 3,000円=7,000円が給与として課税されます。

尚、会社が社員(役員は対象外)から受け取っている家賃が、賃貸料相当額の50%以上であれば、受け取っている家賃と賃貸料相当額との差額は給与として課税されません。

例えば、賃貸料相当額が1万円であり、社員A氏が6千円の家賃を会社に支払っている場合、6千円は賃貸料相当額である1万円の50%以上なので、賃貸料相当額である1万円と6千円との差額の4千円は給与として課税されません。

賃貸料相当額の計算(B)

(対象)

・役員に貸与する社宅が「小規模でない住宅」の場合

役人に貸与する社宅が小規模でない場合、1.その社宅が自社所有の社宅か、2.他から借り受けた住宅等であるかで、賃貸料相当額の算出方法が異なります。

1. その社宅が自社所有の社宅の場合

| (1)と(2)の合計額の12分の1が賃貸料相当額です。 (1) (その年度の建物の固定資産税の課税標準額)×12% ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。 (2) (その年度の敷地の固定資産税の課税標準額)×6% |

2.会社が他から借り受けた住宅等

| 会社が家主に支払う家賃の50%の金額と、上記「1.その社宅が自社所有の社宅の場合」)で算出した賃貸料相当額と比較し、いずれか多い金額が賃貸料相当額になります。 |

役員に貸与する社宅が「小規模な住宅」か「小規模でない住宅」かの判定基準は?

役員への貸与では社宅の規模が賃貸料相当額の計算に関わってくるので「小規模な住宅」か否かの判定は重要です。

住宅の規模は、法定耐用年数と床面積を基準に判定することになっています。区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたサイズを基に判定します。

小規模な住宅とは:

・法定耐用年数が30年以下の建物で、床面積が132平方メートル以下である住宅

・法定耐用年数が30年を超える建物で、99平方メートル以下である住宅

豪華社宅は適用外です

床面積が240平方メートルを超える場合、取得価額、支払賃貸料の額、内外装の状況等を総合的に勘案素することで「豪華社宅」と判定されます。また、240平方メートル以下でも贅沢な設備を含む社宅も、豪華社宅と判定されることがあります。“贅沢な設備”を明確に定義するのは難しいところですが、住宅の外に設置してあるプールや、巨大なシャンデリアがある社宅が該当するといえます。

豪華社宅は「小規模でない住宅の貸与」の範疇でなくなり、上記の賃貸料相当額の計算(B)の適用外になります。豪華社宅の場合は、通常支払うべき使用料に相当する額が賃貸料相当額になります。

どこまでが豪華の範疇なのかを含め、住宅規模を適切に判定するためには、当記事は参考資料にとどめて専門家に相談することをおすすめします。

(参考とした資料)

国税庁サイト:No.2600 役員に社宅などを貸したとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2600.htm

相続・不動産のことならライズ・コーポレーションズへ

物件内見画像